KGF HAZńįNE FONU 20 MńįLYAR TL (KOBńį DEńěER KREDńįSńį II)

Ürün AçńĪklamasńĪ

KGF, BankalarńĪn talep ettińüi tür ve nitelikte teminatńĪ olmadńĪńüńĪ için finansmana eriŇüemeyen KOBńį’lerin, 2017 yńĪl sonu cirolarńĪna göre deńüiŇüen üst limitlerle kullanacańüńĪ kredilere kefalet sańülayacaktńĪr.

Kefalet ńįçin KullanńĪlan Kaynak

Hazine Fonu

ńįlgili Finans KuruluŇülarńĪ / Kurum

17 Kredi Veren (Akbank, Albaraka Türk KatńĪlńĪm BankasńĪ, Denizbank, Garanti BankasńĪ, Halkbank, ING Bank, Türkiye ńįŇü BankasńĪ, Kuveyt Türk KatńĪlńĪm BankasńĪ, QNB Finansbank, Ňěekerbank, Türk Ekonomi BankasńĪ, Türkiye Finans KatńĪlńĪm BankasńĪ, VakńĪfbank, VakńĪf KatńĪlńĪm BankasńĪ, YapńĪ Kredi BankasńĪ, Ziraat BankasńĪ, Ziraat KatńĪlńĪm BankasńĪ)

Ürün Vadesi

Ödemesiz dönem azami 6 ay, toplam vade sabit 36 aydńĪr.

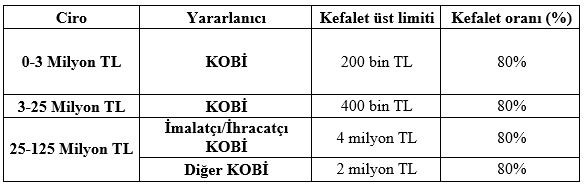

Kefalet Limiti ve Kefalet OranlarńĪ

Ücret ve Komisyon

Kredi Veren, PGS kapsamńĪnda tahsis edilen portföy kefalet limiti üzerinden %2 (yüzde iki) kefalet komisyonunu bir defaya mahsus nezdindeki Kurum hesabńĪna peŇüin olarak yatńĪrńĪr.

Kredi Veren, yeniden vadelendirme ve yapńĪlandńĪrma iŇülemleri için kefalet bakiyesi üzerinden %1 (yüzde bir) oranńĪnda komisyonu nezdindeki Kurum hesabńĪna yatńĪrńĪr.

Kredi Verenler, Hazine destekli Kurum kefaleti kapsamńĪnda kullandńĪracaklarńĪ kredilerden üçüncü kiŇüilere yaptńĪracaklarńĪ iŇülemler (ekspertiz, sigorta vb.) için ödeyecekleri masraflar ve Kuruma ödenecek komisyon dńĪŇüńĪnda baŇüka bir masraf talep etmeyecektir.

BaŇüvuru KoŇüullarńĪ

BaŇüvuru KoŇüullarńĪ

Genel Kriterler

- YararlanńĪcńĪlarńĪn Türkiye Cumhuriyeti KanunlarńĪna göre kurulmuŇü ve yurtiçinde veya Türkiye’deki Serbest Bölgelerde faaliyet gösteren KOBńį tanńĪmńĪnńĪ haiz yurtiçinde faaliyet gösteren gerçek ve tüzel kiŇüi iŇületmelerden biri olmasńĪ ŇüartńĪ aranńĪr.

- YararlanńĪcńĪlarńĪn Türkiye Cumhuriyeti KanunlarńĪna göre kurulmuŇü ve yurtiçinde veya Türkiye’deki Serbest Bölgelerde faaliyet gösteren KOBńį tanńĪmńĪnńĪ haiz yurtiçinde faaliyet gösteren gerçek ve tüzel kiŇüi iŇületmelerden biri olmasńĪ ŇüartńĪ aranńĪr.

YararlanńĪcńĪ ile yararlanńĪcńĪ ve/veya ortaklarńĪnńĪn ayrńĪ ayrńĪ ya da birlikte % 25 ve üzeri hisse ile ortak olduńüu Ňüirketlerden, krediye baŇüvuru sńĪrasńĪnda iflas, fesih, iflas erteleme ve konkordato kararńĪ olmamasńĪ koŇüulu aranńĪr. Bu koŇüul Kredi Verenin kayńĪtlarńĪndan anlaŇüńĪlamadńĪńüńĪ takdirde yararlanńĪcńĪdan alńĪnan yazńĪlńĪ beyan ile tamamlanńĪr.

- YararlanńĪcńĪnńĪn, kredi kullandńĪrńĪm sńĪrasńĪnda en çok 90 gün öncesine kadar bir tarihte alńĪnmńĪŇü yazńĪ ile belgelendirilecek Ňüekilde, 21/07/1953 tarih ve 6183 sayńĪlńĪ Amme AlacaklarńĪnńĪn Tahsil Usulü HakkńĪnda Kanunun 22/A maddesi kapsamńĪnda Vergi Dairesine ve 31/05/2006 tarih ve 5510 sayńĪlńĪ Sosyal Sigortalar ve Genel SańülńĪk SigortasńĪ Kanununun 90. maddesinin altńĪncńĪ fńĪkrasńĪ kapsamńĪnda Sosyal Güvenlik Kurumu’na vadesi geçmiŇü borçlarńĪnńĪn olmamasńĪ, bu kapsamda borç bulunmasńĪ halinde yeniden yapńĪlandńĪrńĪlmasńĪ ve yapńĪlandńĪrmanńĪn bozulmamńĪŇü olmasńĪ, aksi takdirde bu borcun kredinin % 20’sini aŇümamasńĪ ŇüartńĪyla Kurum kefaleti ile sańülanan krediden öncelikli olarak bu borçlarńĪn ödenmesi koŇüulu aranńĪr. Kredi kullanńĪmńĪndan 90 gün öncesine kadar ilgili kurumlardan alńĪnan belgeler geçerlidir.

- YararlanńĪcńĪnńĪn Sosyal Güvenlik Kurumuna ve/veya Vergi Dairesine vadesi geçmiŇü borcunun bulunmasńĪ halinde, Hazine desteńüi ile kefalet sańülanan krediden öncelikli olarak borcun kredinin % 20’sini aŇümamasńĪ ŇüartńĪyla ödenmesi Kredi Verenin sorumluluńüundadńĪr. Sosyal Güvenlik Kurumu ve Vergi Dairelerinden alńĪnan ve borcun ödendińüini tevsik eden belge kredi kullanńĪmńĪnńĪ takip eden 30 iŇü günü içerisinde KOBńįT sistemine ekler. Ödenmemesi halinde Kurum’un kefalet sorumluluńüu ortadan kalkar.

- YararlanńĪcńĪnńĪn Kredi Verene baŇüvuru tarihinde elde edilebilen son Risk Merkezi verilerine göre Bankalarca Kredilerin ve Dińüer AlacaklarńĪn Niteliklerinin Belirlenmesi ve Bunlar ńįçin AyrńĪlacak KarŇüńĪlńĪklara ńįliŇükin Usul ve Esaslar HakkńĪnda Yönetmelik uyarńĪnca donuk alacak olarak sńĪnńĪflandńĪrńĪlmamńĪŇü olmasńĪ ve 24/12/2013 tarihli ve 28861 sayńĪlńĪ Resmî Gazete’de yayńĪmlanan Finansal Kiralama, Faktoring ve Finansman Ňěirketlerinin Muhasebe UygulamalarńĪ ile Finansal TablolarńĪ HakkńĪnda Yönetmelik hükümleri uyarńĪnca “Tasfiye Olunacak Alacaklar ile Zarar Nitelińüindeki Alacaklar” hesabńĪnda izlenen alacaklar nitelińüinde olmamasńĪ.

ńįŇübu Protokol kapsamńĪnda yararlanńĪcńĪlara yapńĪlacak olan kredi tahsisinde Kuruma önceki dönemlere iliŇükin ödenmemiŇü komisyon borcunun bulunmamasńĪ ŇüartńĪ aranńĪr.